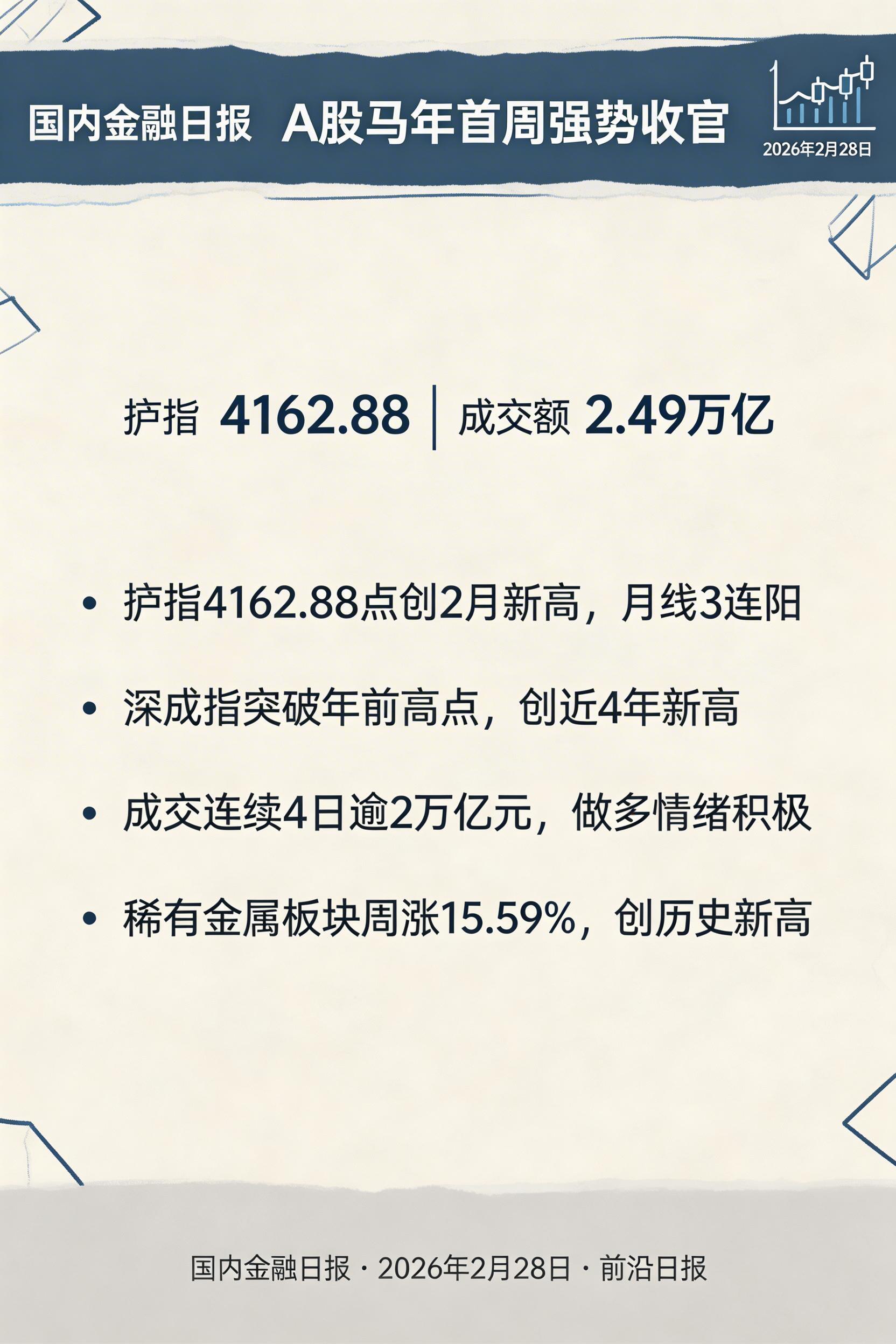

马年首周A股强势收官

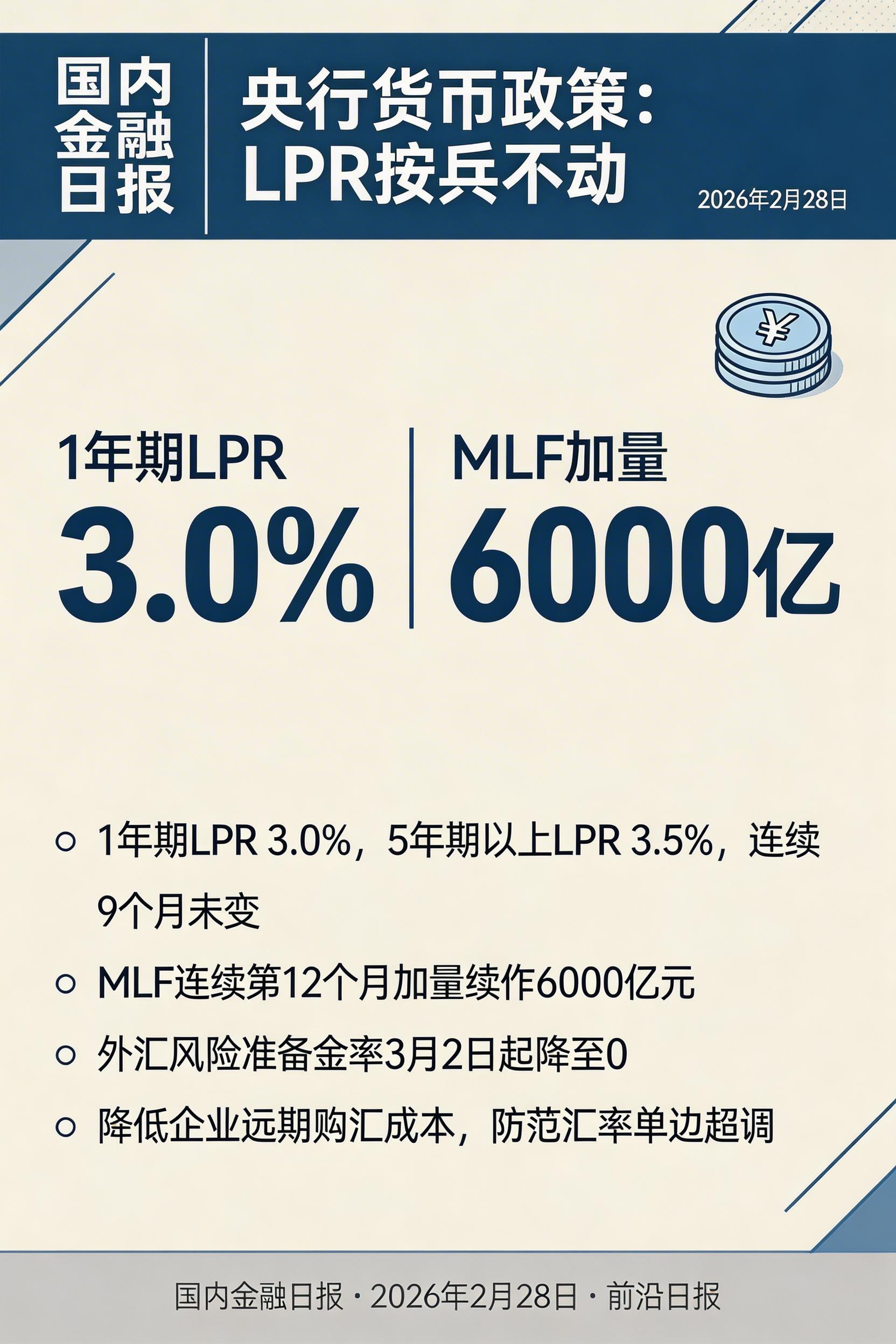

央行外汇准备金率降至零

沪指创2月新高,深成指突破4年高点;稀有金属周涨15.6%;央行将远期售汇外汇风险准备金率降至0防汇率超调;上海"沪七条"推动楼市止跌回升

2月27日(2月最后一个交易日),A股三大指数低开后震荡分化,沪指收涨0.39%,收于4162.88点,创2月新高,也是年内次高位(仅低于1月12日4165.29点);Wind全A、全A平均股价双双创出阶段新高。

| 指数 | 收盘点位 | 日涨跌幅 | 2月全月涨跌幅 |

|---|---|---|---|

| 上证指数 | 4162.88 | +0.39% | +1.09%(月线3连阳) |

| 深证成指 | 14495.09 | -0.06% | +2.04%(创4年新高) |

| 创业板指 | 3310.30 | -1.04% | -1.08% |

| 科创50 | 1488.02 | +0.15% | — |

沪深两市全日成交24880亿元,春节后已连续4个交易日超2万亿。全市场3164只个股上涨,92只涨停,跌停仅1只,做多情绪积极。本周(马年第一周)融资净买入超775亿元,电子行业获155亿元居首。

2月27日,港股2月行情正式收官。三大指数止跌全线反弹,恒生指数收涨0.95%,报26630.54点,盘中一度涨超1%;南向资金大举抄底,单日净买入149.97亿港元,为市场提供重要支撑。

| 指数 | 收盘点位 | 日涨跌幅 | 2月全月涨跌幅 |

|---|---|---|---|

| 恒生指数 | 26630.54 | +0.95% | -2.76% |

| 恒生科技指数 | 5137.84 | +0.56% | -10.15% |

| 恒生国企指数 | 8859.49 | +0.51% | -4.91% |

- 周期股领涨:煤炭 +4.37%、钢铁 +3.91%、农用化工 +2.90%

- 科网止跌回暖:腾讯 +1.17%、美团 +0.87%、网易 +2%+

- 医药反弹:药明合联 +8.23%、基石药业 +7.05%、康希诺生物 +6%+

- 黄金贵金属:梦金园 +11%+、老铺黄金 +3%+,金价高位续创新高

- 航空股承压:-3.00%;半导体材料:-2.81%

LPR连续第9个月维持不变,背后有两重约束:其一,央行7天期逆回购利率1.40%保持稳定,报价基础未变;其二,商业银行净息差已降至历史最低位1.42%,报价行主动压降加点的空间和动力均不足。分析人士预判,二季度有望通过单独引导5年期以上LPR降5-10个基点,配合财政贴息,进一步降低居民房贷利率。

| 日期 | 操作内容 | 净投放/回笼 |

|---|---|---|

| 2月24日 | 逆回购5260亿,当日14524亿到期 | 净回笼9264亿 |

| 2月25日 | 逆回购4095亿 + MLF6000亿续作 | 净投放3095亿 |

| 2月26日 | 逆回购3205亿,当日4000亿到期 | 净回笼795亿 |

| 2月27日 | 逆回购2690亿,当日无到期 | 净投放2690亿 |

| 品种 | 汇率 | 备注 |

|---|---|---|

| 美元/人民币(在岸CNY) | 约6.8565 | 2月27日日内从高位小幅回调 |

| 美元/人民币(离岸CNH) | 约6.8529 | 央行公告后短线走低约100点 |

| 人民币中间价 | 6.9228 | 2月26-27日维持稳定 |

人民币自2025年11月起连续五个月保持升值态势,2026年以来重返"6"时代。广发宏观将本轮升值分三阶段:①顺势阶段(2025年11月-12月中旬)跟随美元走弱;②"以我为主"阶段(2025年12月15日-2026年1月28日)美元波动但人民币单边升;③多因素共振阶段(2026年1月28日至今)去美元化叙事升温。近一季度,在岸汇率累升3.0%,离岸汇率累升2.7%。

- 贸易顺差与结汇共振:中美贸易顺差维持高位,出口商结汇意愿增强

- 去美元化叙事抬头:全球非美货币集体走高,人民币借势

- 经济修复预期升温:A股春节后持续活跃,外资配置吸引力增强

- 中间价引导:央行保持适度升值容忍,逆周期调节工具适时退出

- 非沪籍家庭缴满1年社保即可购全市住房(外环内此前须3年)

- 缴满3年社保的非沪籍家庭外环内可购两套

- 公积金贷款额度从160万上调至240万元(叠加多子女/绿色建筑上浮最高达324万)

- 居住证满5年者无需社保,全市可购1套

全国百城新房均价环比微涨0.18%、同比上涨2.52%,正式实现止跌回升。二手房均价跌幅进一步收窄,筑底信号明确。上海新房价格同比上涨4.2%,成为70城中表现最强的城市之一。政策层面,住建部明确"稳预期、优供给、促转型"三大方向,上海已启动收购二手住房用于保障性租赁住房试点,特殊债券收购闲置土地规模已超6500亿元。

| 期限 | 收益率 | 日变动(2月27日) |

|---|---|---|

| 10年期国债(250016) | 1.799% | -1.4BP |

| 30年期国债(2500006) | 2.253% | -0.3BP |

| 10年期国开债(250220) | 1.9715% | -1.0BP |

| 3个月国债 | 约1.31% | -1BP |

债市连续调整两日后于2月27日明显反弹,10年国债收益率下行超1.5BP,国债期货10年主力合约涨0.05%报108.395元。节后整体震荡:公开市场到期量超2.7万亿、税期、跨月三重压力叠加,10年期国债在1.75%-1.85%区间维持震荡。

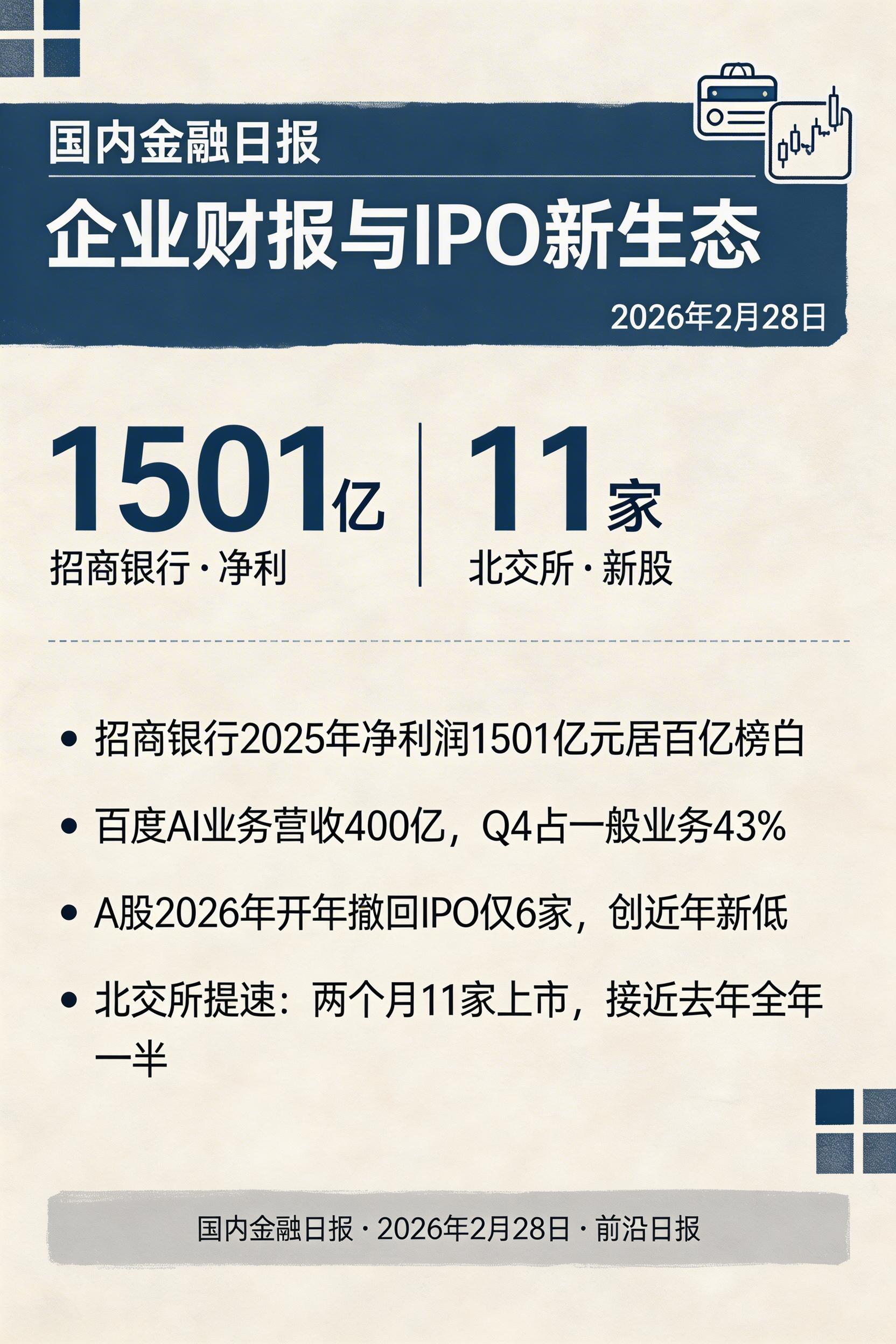

| 公司 | 财报要点 | 亮点 |

|---|---|---|

| 招商银行 | 2025年净利润1501.81亿元 | 百亿以上净利榜首 |

| 百度 | 2025全年营收1291亿;AI业务400亿;Q4 AI占43% | 全年超市场预期 |

| 阿里巴巴 | 云营收Q2同比+34%;AI相关收入连续9季三位数增幅 | CapEx同比+220% |

| 百济神州 | 营收382亿,同比+40.4%;首次全年盈利 | 创新药进入收获期 |

| 康希诺生物 | 2025年扭亏为盈 | A+H股同步大涨 |

截至2月26日,248家A股公司发布业绩快报,174家盈利,52%净利润同比增长,净利润超百亿的有13家,整体呈现"科技+医药"双线景气特征。

- 主板质量跃升:43家排队企业中逾九成2024年净利润超2亿元,超基准线两倍

- 创业板超六成企业净利润超1亿元,已达主板利润门槛

- 科创板首个IPO:北芯生命(心血管精准介入)首日涨183.33%,总市值207亿元

- 港股IPO乐观预期:瑞银/德勤/普华永道均预测2026年港股IPO融资超3000亿港元,有望重返全球前三

进入3月,全国两会开幕在即,政策面信号将成为市场方向的核心驱动。历史上两会前后A股多呈上行格局,结合当前宏观环境,以下关键事件值得重点跟踪:

A股维持乐观,两会政策预期叠加人民币升值利好外资配置,潜在增量资金空间约6-9.6万亿元;港股3月有望迎来反弹修复;债市降息降准短期概率低,10年国债维持1.75%-1.85%区间震荡。

— 综合21财经、证券时报、德邦证券等机构研判(2026年2月27日)