AI泡沫恐慌席卷华尔街

美股11个月最惨2月

「Software-mageddon」引发科技股全面溃退,道指单日暴跌800点;欧股反创2013年来最长连涨纪录,黄金七连月上涨冲破$5,232/盎司

2026年2月,美股三大股指集体录得年内最大月度跌幅,成为近11个月来表现最差的一个月。这场寒冬的背后,是两股力量的双重夹击:人工智能估值泡沫的破裂恐惧,以及通胀数据的持续粘性。

2月27日(月末最后交易日),道琼斯工业指数单日暴跌约800点(-1.57%);标普500同日下跌0.78%,纳斯达克跌1.15%。彭博社评:「标普500正面临月度亏损,这是2月的一场关于AI泡沫恐惧与技术颠覆性破坏力的旋风。」

1. AI「Software-mageddon」恐慌

英伟达(NVDA)Q4财报数据无可挑剔——季度营收$681亿(+73% YoY),全年营收$2,159亿——但市场反应令人瞠目结舌:财报发布后两日累计下跌约10%(2月26日 -5.5%,2月27日 -2.33%)。费城半导体指数单日跌3.4%,打断近乎纪录性的10周连涨。

「首席科技股英伟达在财报后不涨反跌,就是这么简单。」

「这些股票按完美预期定价,甚至略显泡沫——科技溢价正在退潮。」

2. 通胀数据超预期

1月生产者价格指数(PPI)核心项月环比+0.8%,创2025年中以来最大单月涨幅,将首次完全定价的降息时间推迟至2026年7月。美联储最青睐的通胀指标PCE在12月年同比达2.9%,核心PCE达3.0%,均远超2%目标。

3. 特朗普关税冲击

最高法院2月20日裁定IEEPA紧急关税违宪,特朗普政府当日援引Section 122实施10%全球临时进口附加税,2月24日起生效,有效期150天。贸易代表格瑞尔暗示可能进一步升至15%,贸易政策不确定性持续压制市场风险偏好。

4. Salesforce财报拖累

Salesforce(CRM)Q4财报因长期营收指引令市场失望,2月27日股价下跌3.93%。Salesforce年度剩余履约义务(RPO)达$724亿(+14% YoY),但增速放缓引发市场对软件行业AI化转型阵痛的深层忧虑。

⚠️ 市场情绪警报:VIX恐慌指数2月24日冲至年内峰值21.53,年内涨幅约42%,「Software-mageddon」事件触发结构性重定价。10年期美债收益率降至4.02%——三个月最低水平,显示资金大规模从科技股轮入长期美债。

| 股票 | 2月27日收盘 | 当日涨跌 | 驱动因素 |

|---|---|---|---|

| 英伟达 (NVDA) | $180.82 | -2.33% | AI溢价重估,财报后连续两日跌 |

| 美国运通 (AXP) | — | -6.41% | 当日标普成分最大跌幅 |

| 高盛 (GS) | — | -4.93% | 金融板块整体承压 |

| Salesforce (CRM) | — | -3.93% | 长期营收指引不及预期 |

| 博通 (AVGO) | — | -2.5% | 半导体板块拖累 |

| 微软 (MSFT) | — | -2.5% | AI软件估值调整 |

当美国科技股深陷泥沼之际,欧洲与部分亚太市场展现出截然不同的风景,全球资金正在上演大规模轮动。

| 指数 | 2月27日收盘 | 日涨幅 | 月涨幅 |

|---|---|---|---|

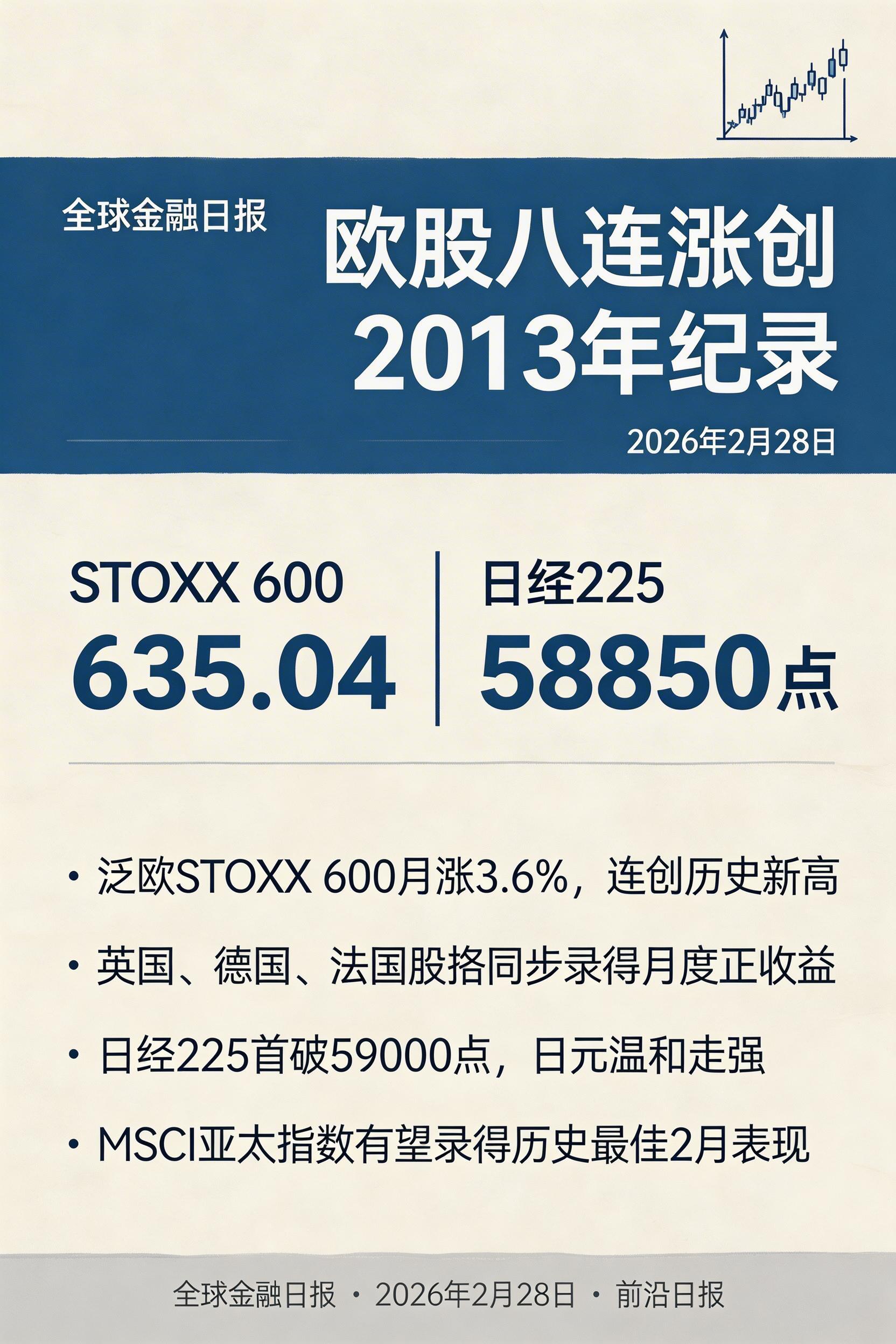

| 泛欧STOXX 600 | 635.04 | +0.3% | +3.6% · 连续八月上涨 |

| 德国DAX | 25,289 | +0.45% | 正收益 |

| 法国CAC 40 | 8,620 | +0.72% | 正收益 |

| 英国FTSE 100 | 10,846 | +0.37% | 正收益 |

泛欧STOXX 600在2月23-27日当周连创三次历史新高,月涨幅+3.6%,创下自2013年以来最长连续月度上涨纪录。瑞士再保险创纪录$48亿净利润后跳涨+4%;施耐德电气数据中心业务强劲,上涨+3%。欧元兑美元约$1.179,欧洲防务股受益于北约重整军备加速的资本流入。

日经225在2月26日首次突破59,000点大关(2月12日已突破58,000),在全球市场阴霾中独放异彩。核心驱动:政治层面「高市交易」(高市早苗众院大选压倒性胜利)与央行层面日本央行鹰派加息信号令日元升值,外资回流日本市场。

| 亚太指数 | 2月27日收盘 | 表现 |

|---|---|---|

| 日经225 | 58,850 | +0.16% · 历史性突破59,000 |

| 韩国KOSPI | 5,808.53 | +2.31% · 亚太最强 |

| 台湾TAIEX | 33,605.71 | +1.61% · 半导体韧性 |

| 上证综指 | 4,159.79 | +0.32% · 温和回升 |

| 恒生指数 | 26,413.35 | -1.10% · 高开后回落 |

MSCI亚太指数有望录得有史以来最佳2月表现,成为全球资金轮动的最大受益方之一。

黄金以2月第七连月上涨完美收官,年内累涨约25%。摩根大通2月22日上调年底目标至$6,300/盎司,并同步预计2026年全球央行黄金购买量约800吨、ETF净流入约250吨,构成强劲结构性支撑。驱动因素包括:AI科技股下跌引发的避险轮动、美伊核谈判前景不明、特朗普关税政策不确定性。

「黄金2月以七连涨收官,摩根大通看到来自央行与投资者的年内需求最终将把金价推至年底$6,300/盎司。」

白银1月冲破历史高点$111–$121/盎司,随后在「Warsh冲击」(1月30日)后单夜暴跌26%。2月下旬稳定在$78–$82/盎司区间。2026年物理供应短缺预计达2.45亿盎司(连续第六年短缺),工业需求占总需求约60%(AI基础设施、电动车、光伏),中国1月出口限制移除了全球约60-70%精炼白银供应。

| 品种 | 2月27日价格 | 日涨幅 | 月涨幅 |

|---|---|---|---|

| WTI原油 | $65.77–$66.30/桶 | +0.47% | +4.04% |

| 布伦特原油 | $71.21–$72.83/桶 | +2.8%(日内高) | 正收益 |

| LME三月期铜 | $13,412/吨 | +1.2% | 七个月连涨 |

WTI2月月涨幅约4%,连续两个月上涨。布伦特2月27日一度飙升至$72.83,主因美伊第三轮日内瓦核谈结束、双方未最终达成协议。2月27日WTI盘中最大涨幅4.9%,随后回落。

⚡ 关键事件:OPEC+3月1日(周日)举行会议,据路透社,组织预计宣布4月起每日增产13.7万桶,结束三个月的产量暂停,沙特及UAE计划重获市场份额。

铜价延续强势:AI数据中心铜需求预计2026年达47.5万吨(较2025年增长330%),高盛预警2040年前全球铜需求将达4,200万吨,若无新矿山开发将面临1,000万吨缺口。天然气方面,1月「冬季风暴弗恩」将亨利港气价推至历史高点$30.72/百万英热单位,2月底已大幅回落至$3.24。

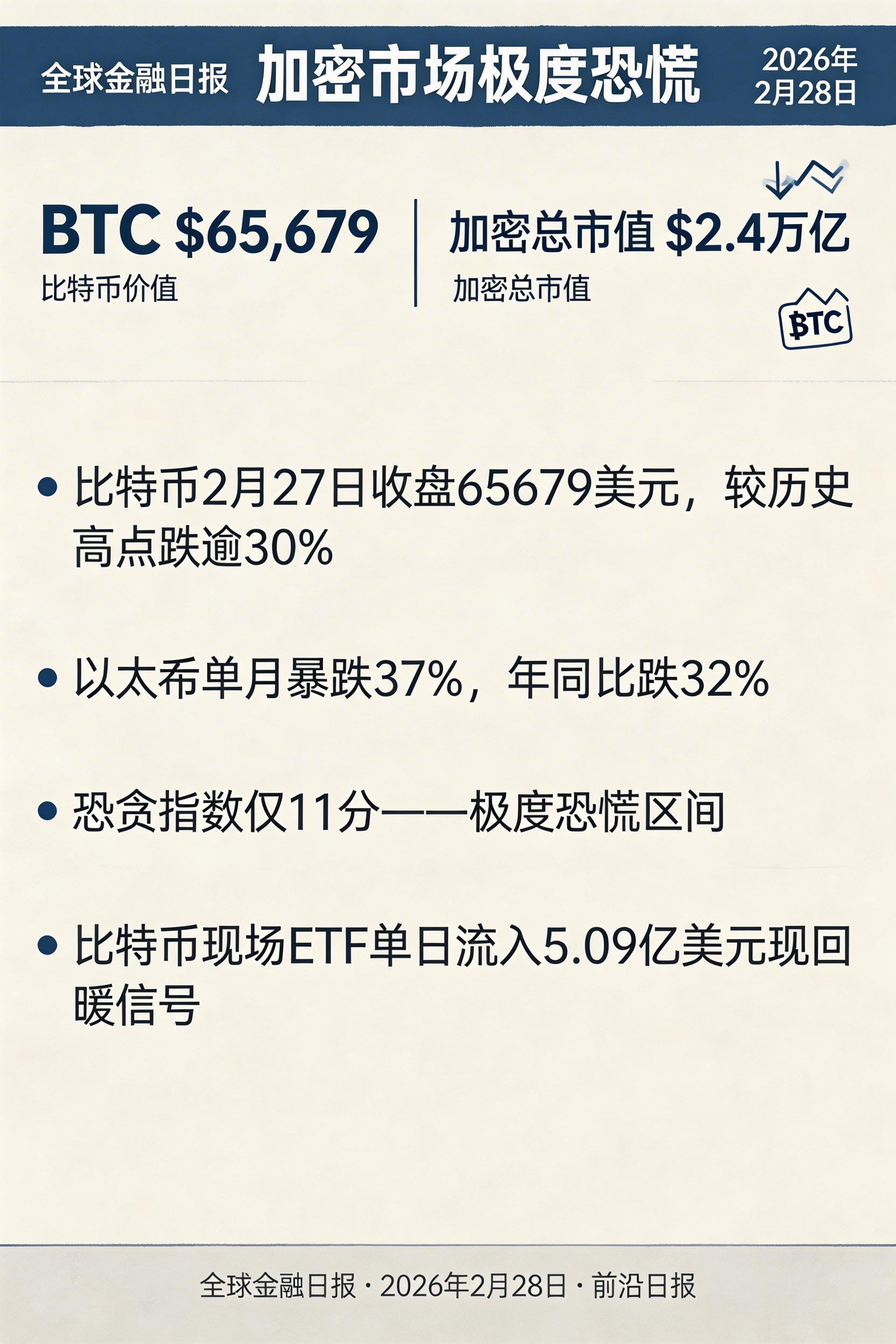

比特币在$64,000–$70,000区间内狭幅震荡,2月25日触及$70,000后无法守住,2月27日因英伟达股价拖累风险资产,再次跌回$65,679。分析人士将此次跌势定性为「杠杆清洗,而非趋势逆转」。流通供应量中约50%的比特币持仓成本高于当前价格,大量投资者深度套牢。

以太坊的惨况更为触目:单月暴跌37%,年同比跌32.64%,显著跑输比特币。2月26日曾短暂收复$2,000关口,次日再度失守。Polymarket预测市场给予ETH 2月28日收于$1,900–$2,000区间的概率为60%。

| 日期 | ETF净流量 | 注释 |

|---|---|---|

| 2月25日 | +$5.089亿 | 贝莱德IBIT $2.97亿主导,近一月最大单日流入 |

| 2月24日 | -$2.038亿 | 净流出 |

| 过去5周合计 | -$38亿 | 2025年11月来最长净流出期 |

| ETF总AUM | ~$808亿 | 较1月峰值缩水30.5% |

2月25日$5.089亿单日净流入是近一个月最大,Coinbase溢价随之从负转正,显示美国机构投资者需求初步回暖信号。但CoinTelegraph警示「趋势反转尚未得到确认」,Binance月度现货成交量从$1,980亿骤降至$750亿,为2024年初以来最低,市场流动性深度大幅萎缩。

1月27-28日FOMC会议以10:2维持利率不变,2月18日公布的会议纪要揭示委员会内部最大分歧:

- 鸽派少数(Waller、Miran):主张立即降息25基点,担忧就业市场脆弱

- 多数派:坚持观望,需要「通胀回归2%轨道的明确信号」后才降息

- 鹰派声音:部分委员公开讨论「若通胀持续高企,加息可能是必要的」——近年来罕见

- 市场定价:2026年6月降息概率约50%;首次完整定价降息推迟至7月2026年;年内第三次降息预期几乎消失

「几位参与者警告称,在通胀读数偏高的背景下进一步放松政策,可能被误解为委员会降低了对2%通胀目标的承诺,从而使更高的通胀更加根深蒂固。」

下次FOMC会议: 2026年3月17-18日

欧央行2月5日维持存款便利利率于2.00%不变(第五次连续按兵不动)。欧元区1月CPI同比仅1.7%,略低于2%目标,提供了维持不变的底气。行长拉加德坚持「不预先承诺利率路径」,欧元约$1.179,受美元不确定性支撑。下次欧央行会议:2026年3月19日。

2月26日,日本央行审议委员高田创警告通胀「超调」风险;行长植田和男明确将3月和4月会议均列为「潜在加息时机」——年内最强鹰派表态。日元随即升值约0.3%,兑美元至155.87(此前接近157)。日本通胀已连续近四年高于2%;当前基准利率0.75%已是30年来最高水平,政策正常化进程持续加速。

美国经济呈现「滞胀」前兆:增长放缓(Q4 GDP仅+1.4%)而通胀粘性不退(核心PCE 3.0%)。劳工统计局将2025年全年非农就业下修90万人至18.1万(此前公布58.4万),为近年来最大下修幅度,意味着过去一年美国就业市场实际远比数据呈现的更为脆弱。

2月20日,美国最高法院以6:3裁定(案件:Learning Resources, Inc. v. Trump),总统无权依IEEPA实施关税。此为2月最重大贸易政策事件。

- 废止内容:所有基于IEEPA的关税,累计已征收$1,600亿关税收入;预计10年$1.4万亿关税收入蒸发

- 保留内容:301条款关税(中国有效关税率仍高达33.4%)与232条款关税(钢铁铝)

- 特朗普反制:当日援引Section 122实施10%全球临时进口附加税,2月24日起生效,有效期150天

- 中国反应:2月25日声明已履行WTO框架下贸易义务,警告勿再加征关税

「最高法院裁决使纳税人免受重大税负增加,并抹去特朗普政府希望从关税中筹集的近四分之三的新税收收入。」

2月28日(周六)美东时间上午8:00,伯克希尔·哈撒韦发布2025年年报,这是首席执行官格雷格·阿贝尔(接替沃伦·巴菲特后首个完整年度)撰写的第一封年度股东信。关注焦点:约$3,820亿现金储备如何部署,以及如何传承六十年构建的价值投资文化。此外,2026年1月2日已完成以$97亿收购Occidental化工业务(OxyChem)。

| 并购事件 | 金额 | 预计完成 |

|---|---|---|

| 德文能源 + Coterra能源(美国最大页岩油合并) | $580亿 | Q2 2026 |

| 吉利德科学收购Arcellx(CAR-T疗法押注) | $78亿 | Q2 2026 |

| 麦格理收购Qube Holdings(澳大利亚最大物流M&A) | $83亿(澳元$11.7B) | 进行中 |

2026年IPO市场年初降温:年内9家IPO定价(同比-47.1%),融资规模$26亿(同比-30.6%)。最大交易为Generate Biomedicines(GENB)——AI驱动生成式生物科技,2月27日定价$16/股,募资$4亿,专注治疗重度哮喘的CAR-T疗法。

2026年2月,全球金融市场呈现高度分化格局:美股遭AI溢价重估,欧股逆势领涨,黄金七连涨,加密货币极度恐慌,央行政策分歧加剧,贸易格局在最高法院裁决后重洗。

- 美股:「AI溢价」重估,11个月来最差月份;通胀粘性封堵降息路径,VIX仍处高位

- 欧股:乘美国科技股退潮之机连创历史新高,全球资金持续轮入

- 黄金:七连涨,$6,300年底目标引发广泛关注,避险逻辑与结构性需求共振

- 加密货币:深陷极度恐慌,ETF资金初现回暖信号,等待确认反转

- 央行:美联储观望(内部出现加息讨论)、欧央行稳定、日本央行即将加息

- 贸易:IEEPA被裁违宪,Section 122新关税取而代之,不确定性延续

核心风险:通胀粘性阻碍降息、关税政策反复无常、美伊地缘风险升级、AI估值重估持续。核心机会:欧洲股市轮动、黄金结构性牛市、日本「政策正常化交易」、能源M&A整合浪潮。