国内金融日报

A 股分化调整上证失守 4000 点;LPR 连续 10 个月持稳;房地产投资销售双降

- 上证指数盘中失守 4000 点,创年内新低

- 两市成交超 2 万亿元,放量约 7%

- 下跌个股超过 4500 家

- 绿电储能板块逆势走强

A 股市场今日呈现分化走势。上证指数盘中失守 4000 点关口,创出年内新低;创业板指从年内高点回落。两市全天成交超过 2 万亿元,较前一交易日放量约 7%,下跌个股超过 4500 家。

港股方面,恒生指数与恒生科技指数开盘小幅走低,互联网与汽车板块承压。南向资金保持净流入态势。

板块表现呈现明显分化:绿电储能板块逆势走强,光伏、贸易板块涨幅居前;医美、国产软件等板块领跌。市场底部特征逐步显现,情绪修复信号有所强化。

股指期货方面,3 月合约到期引发整体减仓,但中证 1000 期指逆势周度增仓超 1 万张,基差贴水收窄,显示资金对该品种预期未受短期调整影响。

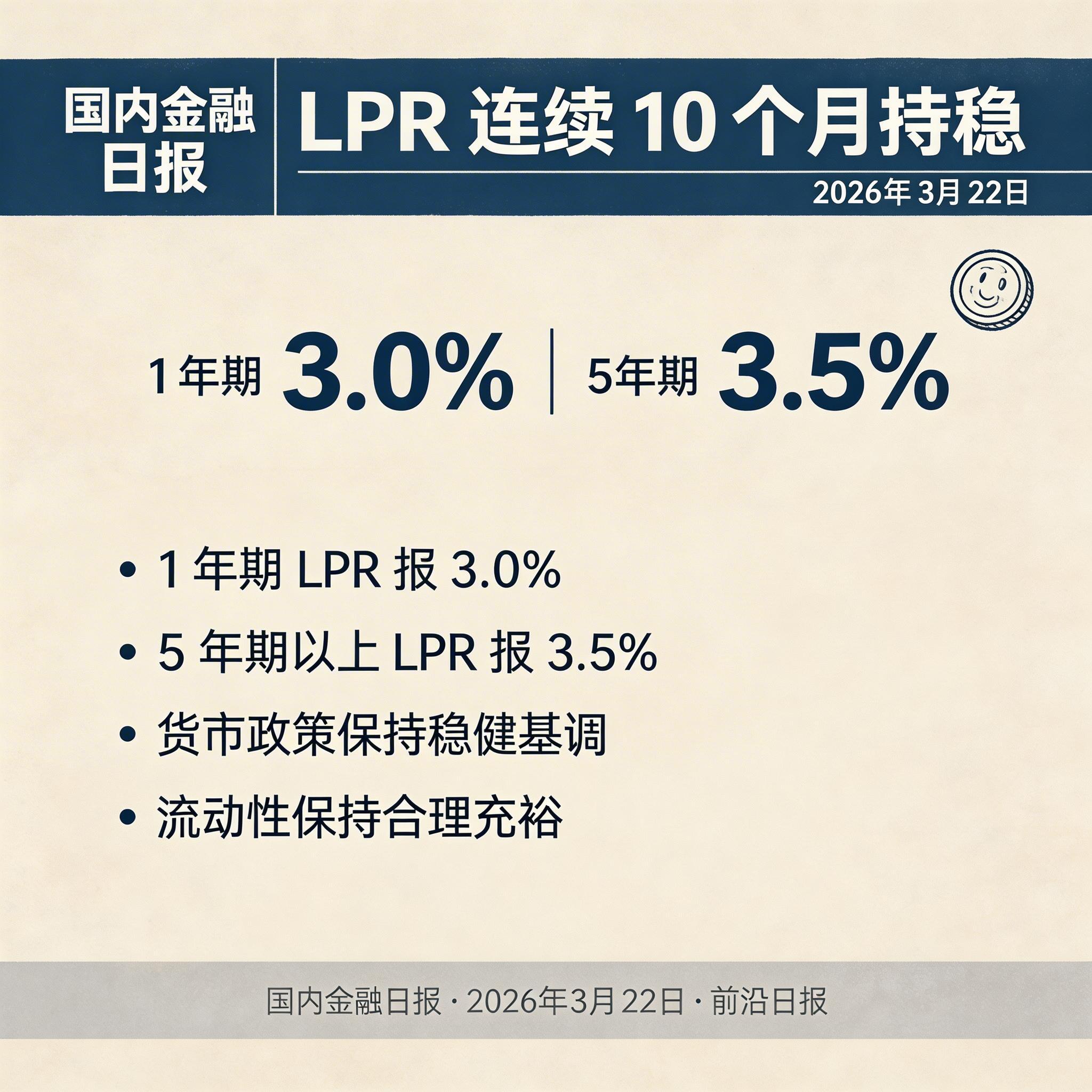

贷款市场报价利率(LPR)保持平稳。2026 年 3 月 20 日公布的数据显示:

- 1 年期 LPR 报 3.0%

- 5 年期以上 LPR 报 3.5%

两项利率均与上月持平,标志着 LPR 已连续10 个月未作调整。这一态势反映了央行在经济增长与物价稳定之间的审慎平衡,货币政策保持稳健基调。

央行近期表态强调继续实施适度宽松的货币政策,综合运用存款准备金率、买卖国债、MLF、逆回购等工具保持流动性充裕,使社会融资规模、货币供应量增长与经济增长、物价预期目标相匹配。

全国房地产市场2026 年 1-2 月数据显示收缩态势:

尽管整体市场仍处调整期,但部分一线城市出现企稳迹象。上海等局部市场在地方政策支持下呈现价格稳定趋势。

地方政策持续优化:上海近日将商业用房购房贷款最低首付款比例调降至不低于 30%,但银行执行进度存在差异。成都等地继续完善公积金政策,支持住房租赁消费健康发展。

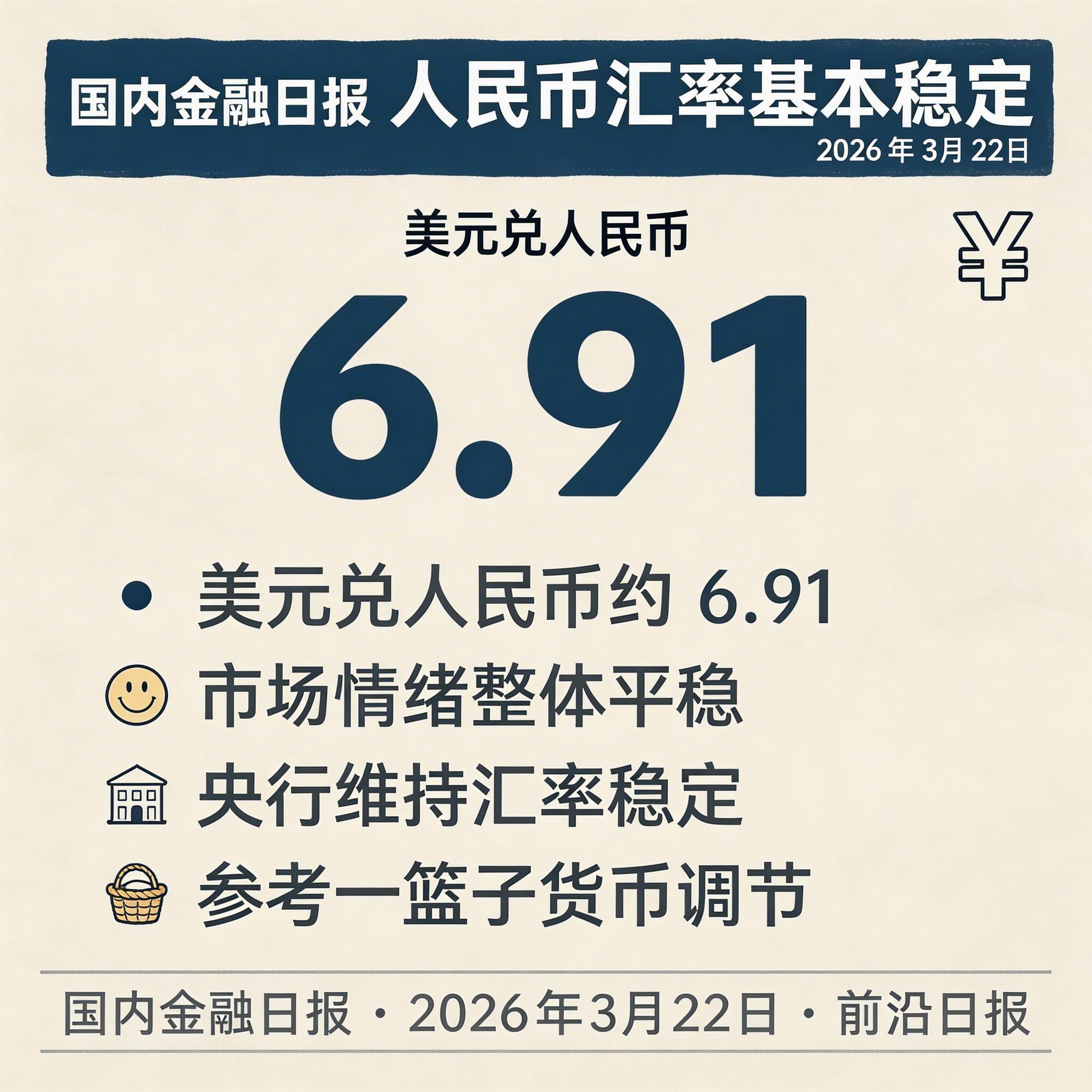

- 美元兑人民币即期汇率在 6.91 附近波动

- 市场情绪整体平稳

- 央行强调保持汇率在合理均衡水平基本稳定

- 完善参考一篮子货币调节机制

人民币汇率延续稳定走势。2026 年 3 月上旬,美元兑人民币即期汇率在6.91附近波动,市场情绪整体平稳。

央行多次强调保持人民币汇率在合理均衡水平上的基本稳定,完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

金融监管总局持续推进中小金融机构风险化解,研究多元化补充资本政策。截至 2025 年末,六类地方金融组织数量同比下降 26%,专项规范整治取得积极成效。

- 偿二代二期规则过渡期延长至 2025 年底

- 行业集中度保持高位

- 七家 A+H 股上市险企投资资产规模占行业总量 60% 以上

- 头部机构增配权益资产趋势不变

证监会与全国社保基金、保险资管、公募基金等投资机构代表座谈,听取深化投资端改革建议,增强资本市场内在稳定性。

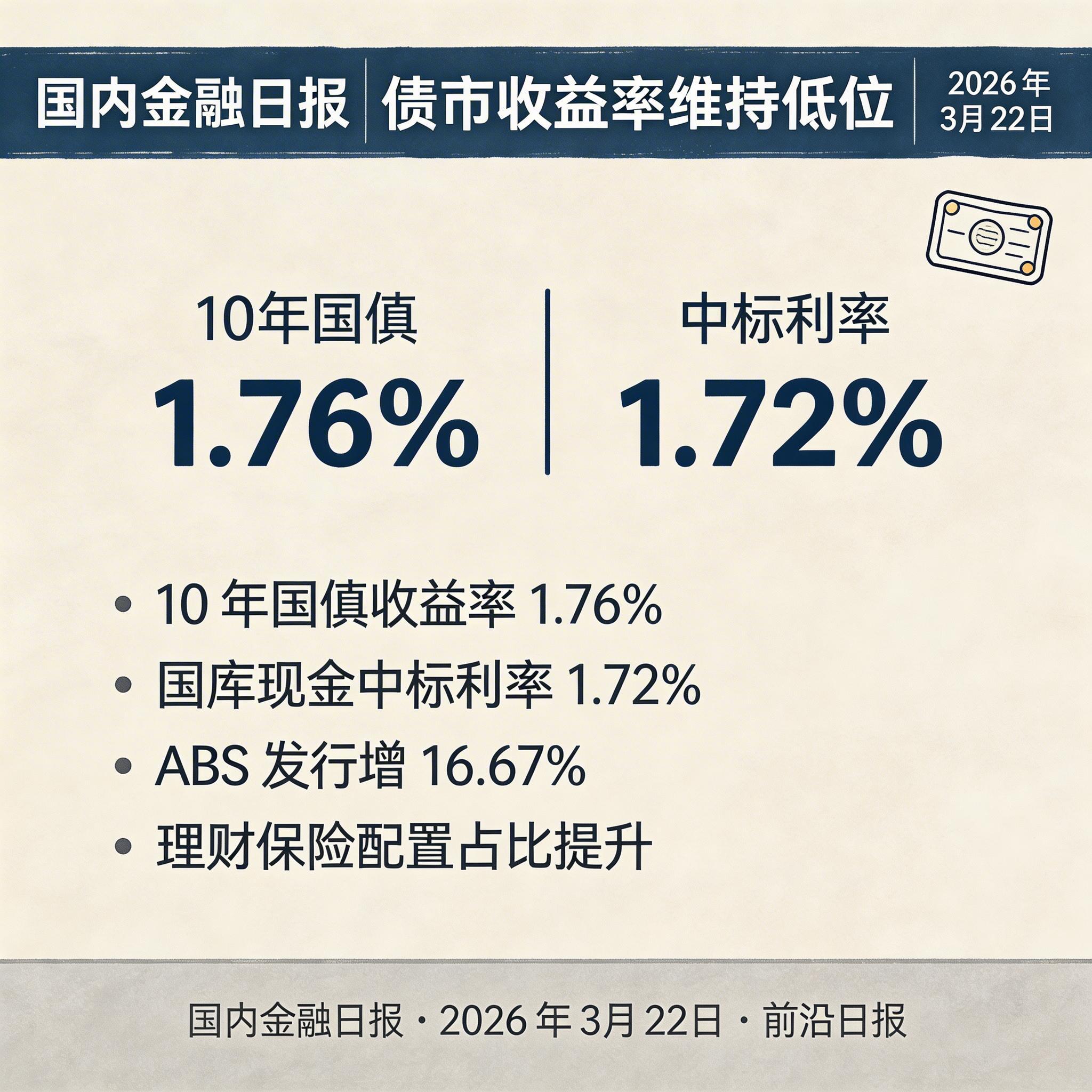

国债市场方面,10 年期国债收益率在1.76%附近波动。2026 年 3 月 19 日,财政部、央行开展国库现金管理商业银行定期存款招投标,中标总量 1800 亿元,中标利率1.72%。

信用债市场方面,受季节性因素与政策支持影响,预计 4-5 月配置需求有望上升。ABS 市场 2025 年发行 2.32 万亿元,同比增 16.67%,净融资额由负转正,银行理财与保险机构配置占比显著提升。

- 营收实现小幅增长

- 利润端面临压力

- 持续加大 AI 领域投入

- 推动互联网业务向"AI 赋能"转型

国仪量子科创板 IPO 申请持续推进,反映资本市场对科技创新企业的持续支持。高端科学仪器国产替代进程加速,头部企业凭借技术突破实现进口替代。

综合来看,2026 年 3 月下旬中国金融市场呈现谨慎乐观格局:

• 货币政策保持稳健,LPR 按兵不动反映政策观察期延续

• 权益市场短期承压,但底部特征逐步显现

• 房地产市场仍处调整通道,地方政策持续优化

• 债券市场收益率维持低位,配置价值凸显

投资者宜保持适度仓位,关注结构性机会,等待更明确的经济复苏信号。